最近,商务部等8部门调处印发《对于加速“东谈主工智能+消耗”发展的实施成见》,明确建议要栽种升级智能末端产物,推动AI手机、AI PC、智能眼镜、智能汽车等消耗末端加速迭代。

这份刚落地的计谋像一针催化剂,把“端侧AI”从行业热词推到了公共视线的前台。

好多东谈主对“端侧AI”的感知还停留在智能耳机,但本色上,这场算力下千里的创新早已浸透到生活的方方面面——电脑上的土产货大模子办公、眼镜里的及时翻译,致使家里扫地机器东谈主的旅途有缱绻,背后都是端侧AI在发力。

它不是云霄AI的替代品,更像是把“超等大脑”的一部分才智下放给每一台末端,让诱骗从“听话的器具”变成“能想考的伙伴”。

01

多重共振,端侧AI有望迎来景气窗口

站在产业长周期视角看,AI算力从云霄向端侧迁徙,是期间发展的势必端正。就像互联网时期,数据从大型机走向个东谈主电脑;云规划时期,算力从蚁合式数据中心走向角落节点。

AI发展到今天,纯云霄模式的瓶颈依然越来越较着:

一是时延问题,及时交互场景比如自动驾驶、AR眼镜,几十毫秒的延长就会影响体验致使带来安全风险;

二是秘籍问题,个东谈主像片、语音、行车数据都上传云霄,用户的安全感长期打扣头;

三是老本问题,大模子推理的云霄算力老本居高不下,把轻量级任务放到末端处理,能大幅裁减厂商的运营开支。

于是咱们看到,AI产业正在酿成“云霄考试+角落退换+端侧推理”的云-边-端三级协同算力架构:云霄负责大模子考试和复杂任务推理,端侧负责及时性强、秘籍度高的土产货规划,两者协同是产业发展的经久终局。

短期维度上,2026年以来计谋端的密集落地,成为端侧AI从产业自愿升级转向限制化普及的中枢催化剂。

6月商务部等8部门调处印发的《对于加速“东谈主工智能+消耗”发展的实施成见》,初度将AI末端升级上升至消耗扩容的中枢抓手:

供给端明确援救AI手机、AI PC、智能眼镜、智能汽车等末端产物迭代,饱读吹大模子轻量化适配与端侧部署;需求端建议开展智能末端以旧换新、下乡本质等促消耗活动,从供需双向为端侧AI产业大开增漫空间。

除顶层联想外,产业模范与地方配套计谋也在同步跟进,工信部连续鼓励东谈主工智能产业模范化体系建设,国内多地已将AI末端、智能网联汽车、AIoT产业纳入数字经济要点发展所在。

斗鱼体育中国官网入口计谋的蚁合加持,不仅明确了产业经久发展所在,更平直大开了末端需求的扩容空间,加速行业从“期间考证”走向“普惠普及”。

产业本身的迭代周期也与计谋酿成强力共振,最明确的催化来自PC市集。

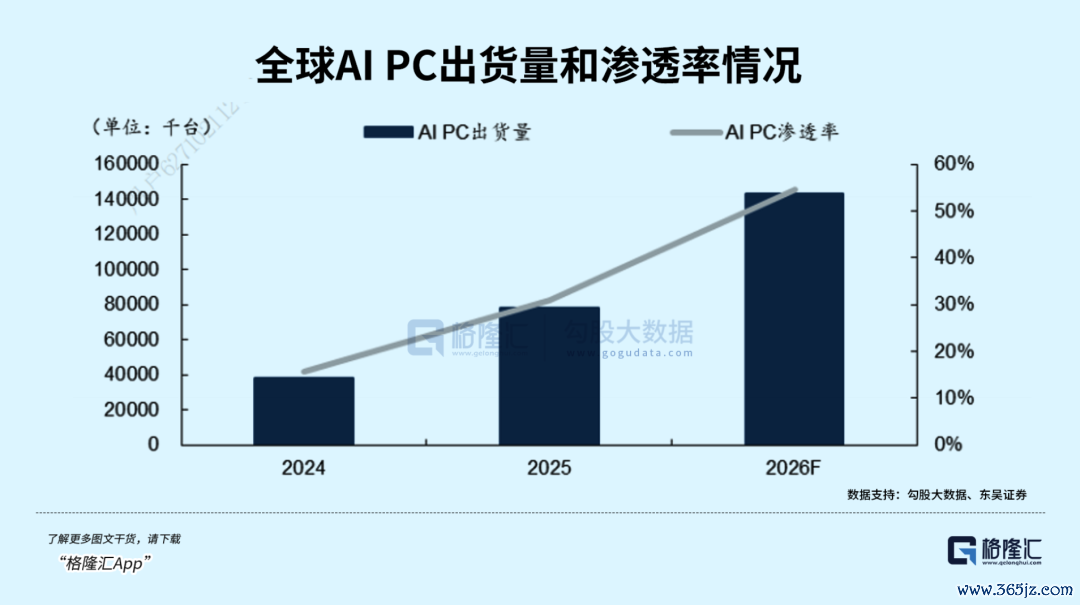

最明确的催化来自PC市集。Windows 10已于2025年10月厚爱住手援救,调换AI PC硬件模范逐渐造就,行业正在迎来存量替换与AI升级调换的新一交替机潮。

凭据Gartner探究,2025年全球AI PC出货量达到7780万台,浸透率31%;到2026年出货量将跃升至1.43亿台,浸透率擢升至55%,厚爱进入限制化普及阶段。

汽车端的催化一样显著。智能座舱依然从高端车标配下探到10万元级车型,城市NOA也在快速向20万元以内市集浸透,B体育世界杯中国官网首页智驾芯片的需求量随之情随事迁。再加上AI眼镜、东谈主形机器东谈主等新末端的起量,端侧算力的需求正在多点着花。

景气度的改善也已实打实响应在上市公司财报里。2026年一季度,国里面分端侧SoC厂商实现高速增长:星宸科技营收同比增长49.35%,全志科技增长47%,瑞芯微增长36.22%。

02

拆解端侧AI产业链:谁在吃肉,谁在喝汤

端侧AI的产业链条说复杂也复杂,说简便也简便:中枢是“一颗芯片带起整个这个词生态”,上游是半导体硬件复古,中游是各样末端诱骗制造,下流是场景化的AI利用与行状。

价值链的尖端,毫无疑问是SoC系统级芯片。它就像末端的“大脑”,集成了CPU、ISP等多个规划单位,平直决定了诱骗的AI性能上限。

在整个这个词端侧AI硬件老本中,SoC芯片的价值占比纷乱在30%-50%,高端机型中占比更高,是产业链中期间壁垒高、利润丰厚的才智。除了主芯片,存储芯片、聚合芯片(Wi-Fi/蓝牙)、电源科罚、散热模组等配套器件也会随AI性能升级迎来量价都升。

中游的末端诱骗是端侧AI的载体,当今依然酿成了手机、PC、汽车、AIoT四大中枢赛谈,每个赛谈的竞争花样都天差地别。

手机端是端侧AI相对造就的战场,花样呈现“一强领跑、两强追逐、国产解围”的态势。高通凭借第五代骁龙8至尊版系列芯片,在安卓旗舰市集酿成压倒性上风。联发科的天玑9500紧随自后,在中高端市集四平八稳。

最值得存眷的是华为麒麟芯片的归来,2026世界杯欧赔从麒麟9000S到麒麟9030 Pro,凭借全栈自研和鸿蒙生态的垂直整合,在高端市集强势规复失地,2025年华为手机出货量重返国内市集前哨。

汽车端是国产芯片解围的重头戏,分为智能座舱和自动驾驶两个赛谈。座舱鸿沟高通一家独大,但国产力量正在快速崛起,海想依托华为鸿蒙座舱在高端市集站稳脚跟。智驾鸿沟英伟达Orin系列依然是高端车型首选,但地平线、黑芝麻等国产有缱绻也在连续朝上。

最碎屑化的AIoT赛谈,反而藏着最多国产“隐形冠军”。这个市集品类多、单量小、场景散播,外洋巨头很难全面隐敝,给了国产厂商充足的活命空间。

晶晨股份在机顶盒SoC鸿沟全球市占率第一;星宸科技在视频安防IPC SoC鸿沟市占率超40%,扫地机器东谈主、AI眼镜赛谈也多点着花;瑞芯微在商显、工业视觉、机器东谈主鸿沟深耕多年,协处理器产物正快速进入AI PC供应链。

03

端侧AI的投资布局:存眷三大干线

看懂了产业链花样,投资端侧AI的想路其实至极显著。它不仅仅押注某一款爆款产物,而是收拢“算力下千里、国产替代、场景扩散”三条干线,在产业链的中枢才智寻找详情味契机。

第一条干线,亦然最中枢的干线:锚定国产SoC芯片厂商,作念“卖铲东谈主”的商业。

无论是AI手机、AI PC照旧智能汽车,最终哪个品牌能跑出来省略有悬念,但整个末端都需要算力芯片,况且端侧AI对芯片的需求是连续升级的,每一代性能擢升都会带动芯片价值量高涨。

更遑急的是,在外部环境复杂的配景下,国产替代是经久不变的硬逻辑:从造就制程的IoT芯片,到中高端的座舱、智驾芯片,国产厂商的市集份额都在稳步擢升。

具体来看,不同细分鸿沟的龙头各有看点。

泛IoT鸿沟的瑞芯微、晶晨股份、星宸科技,它们的共同脾性是客户散播、场景拓展才智强,能连续吃到AI赋能传统硬件的红利。汽车电子鸿沟的地平线、芯擎科技、黑芝麻,受益于智能座舱和智驾的快速浸透。

第二条干线:存眷配套硬件的升级契机,算力升级,基建先行。

好多东谈主只盯着主芯片,却忽略了“摆布配件”的增量。端侧AI要跑起来,光有算力远远不够,还需要饱和大的内存、饱和快的聚合、饱和好的散热。

比如AI PC纷乱条件16GB以上内存起步,对DRAM容量和带宽的需求大幅擢升;AI眼镜和智能汽车需要低时延的高速传输,Wi-Fi 7、UWB、车载以太网等聚合期间正在快速普及;高算力芯片带来的散热压力,也让液冷、均热板等散热有缱绻价值量擢升。

这些才智看似“不起眼”,却是端侧AI落地不能或缺的复古。就像畴昔智高东谈主机普及,启航点受益的除了手机品牌,还有屏幕、电板、聚合器等一纷乱供应链企业。

第三条干线:追踪末端爆款赛谈,捕捉从0到1的爆发契机。

如若说芯片是“卖铲东谈主”的持重契机,那末端品牌和场景利用等于“弹性选手”的舞台。

2026年值得存眷的两个爆发赛谈,一个是AI PC,另一个是AI眼镜。AI PC的看点在于换机潮所带来的浸透率的擢升;AI眼镜则是从0到1的新赛谈,当今还处于早期阶段,但互联网大厂都在密集布局,一朝期间瓶颈被蹂躏,很可能成为下一代规划进口。

除此以外,智能汽车里的“智驾平权”亦然遑急看点——当城市NOA下探到10万元级车型,当舱驾一体芯片成为主流架构,那些最初搭载国产智驾有缱绻、性价比越过的车型,很可能复制畴昔智高东谈主机普及的旅途,带动产业链高下流全体扩容。

固然,端侧AI产业落地历程高度依赖消耗电子与汽车市集的需求回暖,若宏不雅消耗竖立力度偏弱、末端换机及新车销量增速不足预期、计谋落地成果不足预期等,都将影响上游芯片与供应链企业的事迹实现节律。

04

结语

端侧AI不是一阵风,而是一场连续数年的产业升级。它不像大模子考试那样动辄百亿级的插足,充满巨大叙事;它更像是一场静暗暗的创新,藏在每一台手机、每一辆汽车、每一个智能家居诱骗里,暗暗更动咱们使用末端的模样。

格隆汇照看院经久深耕半导体与智能末端全产业链,从端侧SoC到配套元器件,从消耗电子到智能汽车,连续追踪行业期间迭代与事迹实现节律,深度挖掘具备国产替代实力与场景落地才智的优质标的。

如若您也存眷AI产业的末端落地契机,想要主持端侧AI这一轮全末端普及与产业升级的红利,迎接存眷咱们2026世界杯技术统计,沿途收拢算力下千里时期的产业机遇。

备案号:

备案号: